Retraites : l’avenir à reculons

Par Michelle Lauton et Hervé Lelourec, membres de la CAN du SNESUP

Version du 17/06/2019

À l’heure où ces lignes sont écrites, le Premier Ministre a confirmé (le 12 Juin 2019) l’intention du gouvernement de réformer les retraites, en portant dans les faits à 64 ans l’âge de départ en retraite. Avec l’objectif de contenir les coûts des pensions à 14 % du PIB, alors qu’il y aura plus de retraité.e.s, les pensions baisseront automatiquement. Les actuel.le.s retraité.e.s ne seraient pas épargné.e.s. Et les menaces sur la réversion persistent.

La situation actuelle1

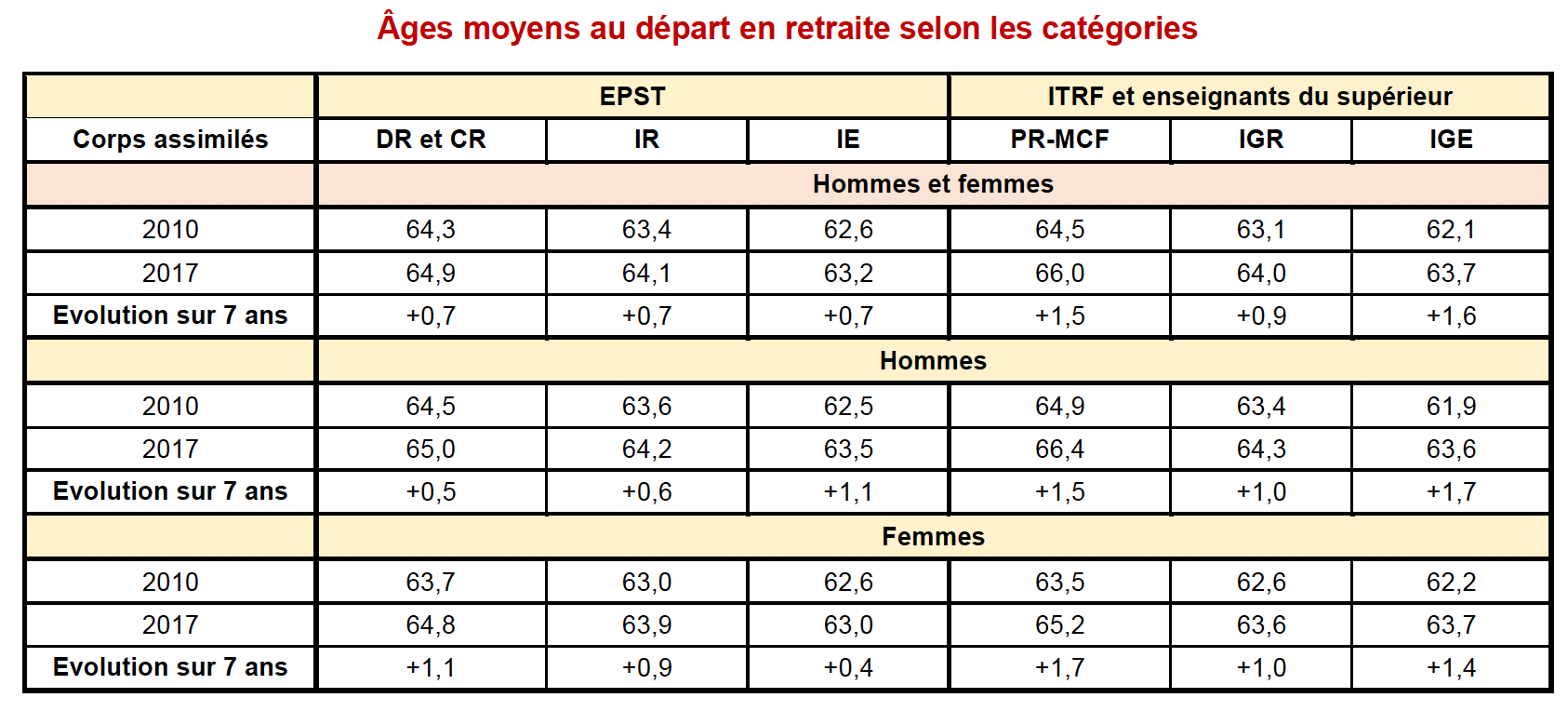

Déjà, les différentes réformes des retraites ont fait croître l’âge moyen de départ en retraite des différentes catégories de personnels de l’ESR2. En 10 ans, de 2010 à 2017, il aura augmenté d'environ 1,3 années. Pour les chercheurs et enseignants-chercheurs en 2017, il se situe respectivement à 65 et 66 ans, alors que l’espérance de vie en bonne santé est de 62,7 ans pour les hommes et de 64,9 ans pour les femmes. Cette situation se retrouve aussi dans la fonction publique d’État pour les catégories A (mais avec un âge moyen de départ qui était de 61,93 ans en 2017). En effet, le nombre de trimestres nécessaire pour bénéficier du taux plein a régulièrement augmenté, tout comme l’âge minimum de départ en retraite. Concernant les chercheurs et enseignants-chercheurs ayant eu des études longues, avec des parties de carrière non prises en compte pour la retraite en France (travail à l’étranger, par exemple), nombre d’entre elles/eux poursuivent leur activité jusqu’à la date limite d’activité (67 ans actuellement) ou jusqu’à obtenir le nombre de trimestres nécessaires pour partir sans décote (172 trimestres actuellement). Pourtant, les taux de liquidation3 des retraites ont baissé de 2010 à 2017 : de 74,4 % à 71,7 % chez les Directeurs de Recherche (DR) et Chargés de Recherche (CR) hommes, de 79,8 % à 77,4 % chez les Professeurs d’Université (PR) et Maitres de Conférences (MCF) hommes, de 79,6 % à 76,2 % chez les PR et MCF femmes, sauf ceux des DR et CR femmes qui ont augmenté de 72.9 % à 73.9 %. Et les surcotes des MCF et PR ont diminué en moyenne, du fait de l’augmentation de l’âge légal de 60 à 62 ans et du nombre total de trimestres exigés.

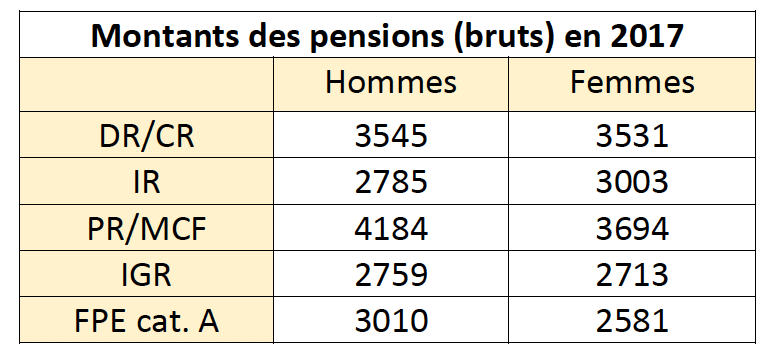

Les montants bruts des pensions de ces personnels et des ingénieurs en 2017 (tableau ci-dessous) sont supérieurs au montant moyen dans l’ensemble de la catégorie A de la fonction publique d’État (sauf chez les ingénieurs de recherche hommes) … Mais pour des qualifications au recrutement plus élevées. Comme ces statistiques ne distinguent pour les chercheurs et enseignants-chercheurs ni les corps, ni les spécialités il est difficile de poursuivre l’analyse. Rien ne permet d’évaluer les conséquences des emplois divers menant à des poly-pensions, voire à l’absence de pension pour certaines activités à l’étranger.

Des déclarations cacophoniques du gouvernement aux annonces d’É. Philippe

Fin Avril, après de nombreuses déclarations de membres du gouvernement et de la majorité visant notamment à fixer l’âge minimum à 65 ans, Emmanuel Macron a affirmé ne pas vouloir toucher à l’âge légal de 62 ans , car d’une part il s’y est engagé, d’autre part il considère qu’il serait « assez hypocrite de décaler l’âge légal » alors même que l’on « n’a pas réglé le problème du chômage dans notre pays », notant par exemple la difficulté de rester en activité jusqu’à l’âge de 62 ans « quand on est peu qualifié, quand on vit dans une région en [déclin] industriel ». Cela n’empêche pas Emmanuel Macron d’opter pour un allongement de la durée de cotisation … parce que les Français doivent « travailler davantage » pour financer les baisses d'impôts ! On est loin d’une juste réforme fiscale, que nous souhaitons, notamment en revenant sur la suppression de l’ISF ou en mettant en cause le Crédit Impôt-Recherche ou le CICE. Le chef de l'État est même allé plus loin : il a annoncé des mesures pour retarder les départs à la retraite dès 2020, revenant ainsi sur les déclarations affirmant que les personnes à cinq ans de la retraite ne seraient pas touchées. Le discours gouvernemental n’a pas été infléchi depuis le résultat des élections européennes, ni concernant la réforme systémique, ni concernant une réforme paramétrique... Le 12 Juin, Edouard Philippe a confirmé la suppression des régimes spéciaux, dont celui des fonctionnaires, régi par le Code des pensions et la mise en place d’un « âge d’équilibre » (64 ans ?) en dessous duquel les pensions seraient minorées.

Une réforme systémique

Elle serait appliquée en 2025, avec une retraite par points, selon les éléments annoncés4 par le Haut-Commissariat à la Réformes des Retraites (HCRR). Les taux de cotisation – privé et Fonction publique – seraient identiques, autour de 28% au total (11,2% salarié, 16,8% employeur), dus sur les revenus jusqu’à 3 fois le plafond de la sécurité sociale (environ 10 000 € nets/mois), avec une cotisation de solidarité n’ouvrant pas de droits au-delà.

Toutes les primes et indemnités dans la Fonction publique (dont les heures complémentaires, …) seraient concernées par les cotisations, et ouvriraient des droits à pension.

Il n’y aurait plus de durée d’assurance, sauf pour les minima de pension et les dispositifs type carrières longues. Resteraient des âges d’ouverture des droits (62 ans ?). Serait instauré un âge pivot pour obtenir le taux plein. Cela revient à partir plus tard si les conditions à 62 ans ne permettent pas d’avoir une pension convenable.

La valeur d’achat du point évoluerait avec l’inflation et la valeur de service serait indexée sur la masse salariale ou sur le salaire moyen par tête, mais corrigée au vu de l’espérance de vie et de la croissance économique (évolution des salaires …). Ainsi, on ne pourrait prévoir à l’avance le montant de sa pension.

Les modalités d’attribution de points pour les droits non contributifs (enfants, chômage, maladie-maternité, minima de pension …) – qui représentent aujourd’hui 20% des prestations de droit direct – et leur financement sont largement inconnues.

Rappelons que la FSU estime qu’il ne devrait y avoir aucune pension inférieure au SMIC.

Les pensions seraient revalorisées selon l’inflation (ce qui est déjà prévu actuellement mais peu ou pas suivi), et non sur les salaires comme le demande la FSU.

Le rapport du HCRR doit paraitre cet été. Des simulations seront alors possibles. Aujourd’hui, ni chiffrage ni cas-type ne sont mis sur la table par le gouvernement. Cependant, dans la FSU, certains syndicats ont commencé à faire des simulations. C’est le cas du SNES pour les certifié.e.s et du SNESUP pour les MCF(voir ci-dessous). Avec les scénarios retenus (36 années de travail fonction publique, grille indiciaire comme actuellement et 10 % de primes ou d’HC), les pertes sur le montant de la pension seraient importantes, particulièrement pour les MCF, dont l’âge d’accès à un poste de titulaire est d’environ 34 ans. Quel que soit le scénario, ce serait le cas de toutes les femmes comme le souligne par exemple Christiane Marty5.

Si les informations se confirment, le détail du projet de loi serait connu à la fin de l’été, la loi serait discutée en octobre et votée en fin d’automne2019. Cela se télescoperait avec le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) qui contiendrait des mesures d’effet immédiat.

Des modifications des paramètres à effet immédiat

Elles interviendraient avant 2025, sans précision sur leur nature ni sur les dates d’entrée en vigueur ou les générations concernées. Le PLFSS de 2020 pourrait être le moyen de faire voter ces mesures. Il pourrait déjà y avoir un âge pivot (64 ans ?) sous lequel des décotes pérennes6 pour âge précoce de départ seraient ajoutées aux décotes existantes pour trimestres manquants. Cela pourrait aussi passer par un allongement des durées d’assurance nécessaires. Cette dégradation lèserait y compris ceux liquidant leur pension après la réforme puisque le schéma choisi de transition vers le nouveau régime prévoit pour tous un calcul des droits constitués en 2025 pour les convertir dans le nouveau système : plus la durée d’assurance est élevée pour une génération au moment où l’on « arrête » les droits dans l’ancien système, plus les droits convertis dans le nouveau système sont restreints.

Dans ce cadre, dès 2020 les minima de pension seraient ajustés selon la promesse présidentielle de les porter à 1000 €.

La réversion

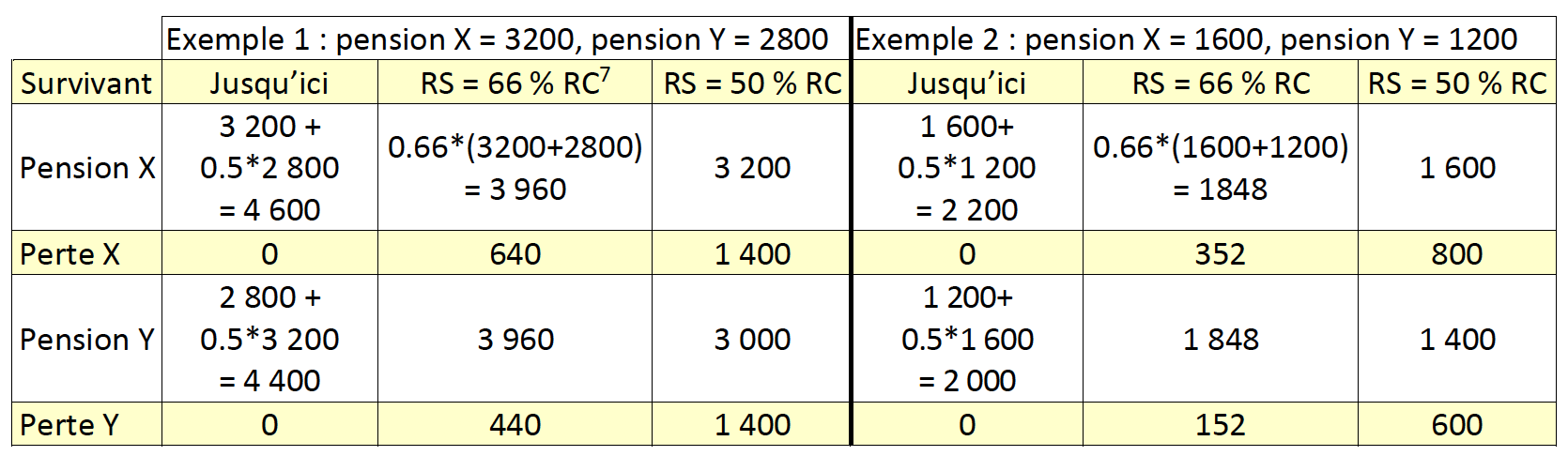

Dans le nouveau système, les droits à retraite seraient ceux du couple (marié), l’idée d’une extension aux couples PACSés ayant été abandonnée. On ferait masse de l’ensemble des droits à retraite du couple et l’on garantirait un pourcentage, annoncé à 66%, au conjoint survivant, sans conditions de ressources a priori.

Avec le montant actuellement annoncé de 66% ou celui de 50% que J-P. Delevoye avait cité, les conjoints survivants verraient leurs revenus baisser considérablement … ce qui, dans de nombreux cas, remettrait totalement en cause leurs conditions de vie.

Le plafonnement des pensions de réversion avec un seuil déterminé à l’avance serait aussi une piste. Le HCCR évoque des conditions d’âge (62 ans ?) pour bénéficier de la réversion. Une autre condition serait d’avoir soi-même déjà liquidé sa pension pour en bénéficier. En cas de divorce, le juge aux affaires familiales pourrait répartir les droits à retraite. Il n’y aurait plus de pension de réversion versée selon la durée du mariage.

Mais rien n’est dit s’agissant de la réversion pour d’actuel.le.s retraité.e.s.

Les mesures qui se préparent sont dangereuses, tant pour les actif.ve.s que pour les retraité.e.s. Avec les salarié.e.s de toutes catégories, il nous faut les combattre. Et, quel que soit le système de retraite, rendre effective la possibilité d’un départ en retraite à un âge minimum de 62 ans supposerait que les années d’études, de post-doc, de précarité et de travail à l’étranger soient réellement prises en compte, comme le demandent notamment le SNESUP et le SNCS.

Éléments de Bibliographie syndicale

Mai 2019 : Retraites – comprendre la réforme Macron : http://fsu.fr/Retraites-comprendre-la-reforme-Macron-lutter-avec-la-FSU-pour-developper-les.html.

Février 2019 : les pensions de réversion en ligne de mire- https://www.snesup.fr/article/projets-de-reforme-des-retraites-les-pensions-de-reversion-en-ligne-de-mire

Décembre 2018 : dossier Retraites-par points : une réforme injuste - https://www.snesup.fr/sites/default/files/fichier/74009-snesup_mensuel_670-671_dossier_retraite.pdf

Février 2018 : dossier Retraites : un privilège ? NON, un droit. https://www.snesup.fr/sites/default/files/fichier/snesup_662_complet_bd.pdf

Retraite à points : une simulation confirmant la baisse des pensions

Les simulations ci-dessous comparent les montants des pensions dans le système actuel et dans le système à points, sur la base de ce que l’on sait actuellement quant au projet8 du gouvernement.

Rappel : Actuellement, avec 43 années de cotisations pour la fonction publique validées (172 trimestres), on peut percevoir, à partir de l’âge légal 62 ans, un montant de pension de base mensuelle brute égale à 0,75*T où T est le traitement mensuel brut correspondant au dernier indice détenu depuis au moins 6 mois. Une pénalité (décote) s’applique si le nombre de trimestres tous régimes confondus est inférieur à 172 : s’il manque x trimestres et s’il reste y trimestres avant l’âge limite, la pension devient 0,75*(N/ 172)*(1– min{0,0125x ; 0,0125y ; 20}) où N est le nombre de trimestres validés fonction publique.

Estimation de la retraite à points : Nous nous inspirons de l’existant dans ce domaine : les retraites complémentaires AGIRC ARRCO. Les points s’obtiennent en divisant les cotisations de l’année par la valeur d’achat cette année-là.

La retraite acquise s’obtient en multipliant les points par la valeur de service.

Pour un euro cotisé, le rendement (supposé constant ici pour simplifier) est donc le quotient valeur de service par valeur d’achat. On l’estime au-départ à 5,93 % ; cependant il est en réalité égal à 5,35 % à cause de contributions nouvelles n’apportant pas de points. Il s’applique aussi aux primes et heures complémentaires, ce qui remplace la RAFP actuelle (retraite additionnelle de la fonction publique, qui elle aussi est à points). Dans nos calculs, nous fixerons les primes et heures complémentaires à 10 % du traitement indiciaire.

Exemple 1 : Soit un MCF qui est recruté à 28 ans au premier échelon et qui part en retraite à 64 ans (donc 36 années) au dernier échelon de la Hors Classe. Décote de 3 ans dans le système actuel (durée entre âge départ 64 ans et âge limite 67 ans).

|

|

Système actuel |

Système à point |

|

Pension civile |

2 418,50 € |

2 116,11 € |

|

RAFP |

51,85,00 € |

|

|

Montant total |

2 470,35 € |

2 116,11 € |

La perte mensuelle brute est de 354,24 € ! Le taux de remplacement (pension divisée par dernier traitement d’activité) mesure la chute de revenus au moment du départ en retraite : il passe de 48,52 % à 42.45%.

Mais l’âge de recrutement choisi ici ne correspond pas à la réalité actuelle, puisque l’âge moyen, toutes disciplines confondues, est de 34 ans.

Exemple 2 : Supposons que le MCF, avant d’être recruté, ait cotisé 5 ans au régime général, avec un salaire annuel brut de 20000 € en moyenne. La décote passe à deux ans (41 ans de cotisations en tout au lieu des 43 ans exigés).

|

|

Système actuel |

Système à point |

|

Pension civile |

2 560,76 € |

|

|

RAFP |

51,85 € |

|

|

Total |

2 612,61 € |

2 240,95 € |

La perte mensuelle brute est ici de 371,66 €, mais elle est encore pire car dans le système actuel il y aurait aussi une petite retraite du régime général pour ces 5 ans avant recrutement !

Le taux de remplacement passe de 51,37% (on est loin des 75% du taux plein) à 44,96%.

Dans ces deux exemples, la perte est d’environ 14 %. C’est comme si l’on cessait de verser votre pension pendant 50 jours/an, par exemple entre le 10 novembre et la fin de l’année.

1 Sources : l’emploi scientifique 2018 http://cache.media.enseignementsup-recherche.gouv.fr/file/2018/08/4/Etat_emploi_scientifique_2018_1012084.pdf.

2 L’enseignement supérieur et la recherche.

3 Le taux de liquidation est calculé en fonction du nombre de trimestres effectifs validés et des bonifications.

5 https://www.snesup.fr/sites/default/files/fichier/74009-snesup_mensuel_670-671_dossier_retraite.pdf.

6 s'appliquant durant toute la retraite, contrairement à l’AGIRC-ARCO.

7 RC = revenu des conjoints ; RS= revenu du survivant.

8 Pour plus de précisions, voir : https://www.snes.edu/Chronique-d-une-baisse-des-pensions-annonce.html.