Exemple 1 : une femme, Maître de conférences, avec 3 enfants : elle accuserait une perte de pension brute de 42% ou -1540 € de pertes mensuelles (entre la retraite actuelle et le projet de Réforme 100% à points)

Exemple 2 : un homme, Maître de conférences, une perte de pension brute de 33,5% ou -1191€ de pertes mensuelles

Exemple 3 : une femme, Professeur des Universités, une perte de pension brute de 33% ou -996€ de pertes mensuelles

Exemple 4 : un homme, Professeur agrégé, une perte de pension brute de 22% ou -543 € de pertes mensuelles

Exemple 5 : une femme, Professeur certifiée, une perte de pension brute de 49% ou -1891 € de pertes mensuelles

Pour simuler votre propre cas : rendezvous à la page de nos simulateurs : ici

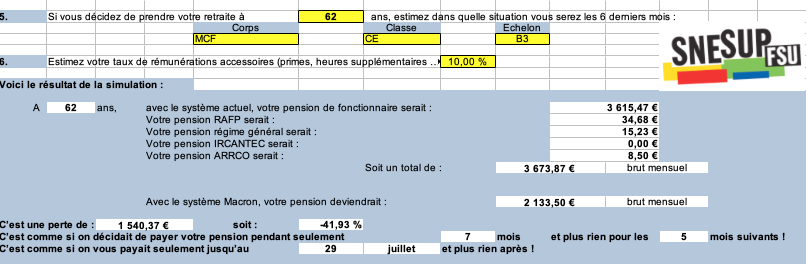

Exemple 1 : une femme, MCF, née en 1965, 3 enfants. Elle a travaillé dans le privé et validé 18 trimestres d’assurance au régime général. Recrutée MCF en 1992, elle est maintenant Hors Classe Echelon A3. Elle fait l’hypothèse qu’elle sera échelon B3 depuis 6 mois au moment de son départ en retraite à 62 ans (en 2027). Le simulateur donne ce qui suit :

retour à la liste des exemples

Exemple 2 : un homme, Maître de conférences, de 54 ans, recruté à 33 ans ayant acquis 52000€ de rémunérations au sein du régime général, ayant racheté ou validé 25 trimestres pour la Fonction Publique et décidant de partir en retraite à 66 ans pour partir sans décote : il accuserait une perte de pension de 33,5% ou -1191€ de pertes mensuelles (entre la retraite actuelle et le projet de Réforme 100% à points)

retour à la liste des exemples

Exemple 3 : une femme, Professeur des Universités, de 61 ans, recrutée à 33 ans comme MCF et passée professeur à 46 ans ayant acquis 20000€ de rémunérations au sein du régime général durant 32 trimestres, et décidant de partir en retraite à 64 ans : elle accuserait une perte de pension de 33% ou -996€ de pertes mensuelles (entre la retraite actuelle et le projet de Réforme 100% à points)

retour à la liste des exemples

Exemple 4: un homme, Professeur Agrégé, de 45 ans, recruté à 25 ans ayant acquis 10000€ de rémunérations au sein du régime général, et décidant de partir en retraite à 62 ans : il accuserait une perte de pension de 22% ou -543 € de pertes mensuelles (entre la retraite actuelle et le projet de Réforme 100% à points)

retour à la liste des exemples

Exemple 5: une femme, Professeur Certifiée, de 53 ans, mère de 3 enfants nés avant 2004, recrutée à 23 ans ayant acquis 1500€ de rémunérations au sein du régime général, et décidant de partir en retraite à 62 ans : elle accuserait une perte de pension de 49% ou -1891 € de pertes mensuelles (entre la retraite actuelle et le projet de Réforme 100% à points)